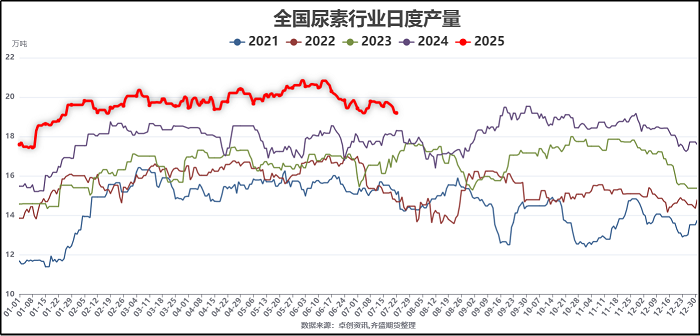

7月18日配资行情最新消息,工信部提出调整产业结构、优化供给和淘汰落后产能,成功让“反内卷”延伸到各个行业。受此影响,商品期货连续上涨,尿素行情也顺势走强。那么,未来尿素的“反内卷”行情还能走多久?

尿素行业现状

近二十年以来,中国尿素行业经历了从产能的高速扩张,到供给侧结构性改革淘汰落后产能,再到目前的结构优化、产能再增的三个阶段。目前,尿素行业处于产能淘汰放缓、新产能陆续集中释放的阶段,较多的老装置已经完成技术升级或者改造,尿素产能结构更为优化,新增产能更趋向大型化、多元化发展。可以说,尿素行业目前落后产能不多。因此,长期来看,尿素行业并不具备产能收缩的条件。

同时,尿素行业利润处于高位。虽然天然气生产企业处于亏损状态,但是第二批出口配额向气头企业倾斜明显,停工概率偏低;而煤制尿素利润偏好,即使利润率最低的固定床装置,当前也在10%以上。从盘面利润来看,固定床装置利润仍在300元/吨以上(以生产成本计算),新型煤化工利润远远高于固定床利润。因此,高利润下,尿素行业并不具备减产条件。

国家保供政策并不支持产能淘汰

化肥作为“粮食的粮食”,在农业中起到至关重要的作用。近几年,国内尿素需求量增加明显。2025年国内尿素全年需求量或在5900万吨,较2015年增加1500万吨左右。为保证粮食安全,国家叫停出口,而且要求国内尿素企业在国内需求旺季全力生产,保证供应。从近两年山西地区秋冬季限产以及天然气装置四季度的停产周期及影响量可以明显看出国家保供的决心。因此,为保证粮食生产安全,国内尿素保供政策仍会延续,这也是尿素产能不会收缩的重要因素之一。

供应高位或压制尿素情绪上涨高度

从数据统计来看,2025年尿素产量维持在近十年的高位水平,当前日产量仍在19万吨以上,同比高出1万~1.5万吨,且下半年仍会有部分新增产能投放,产量将进一步增加。卓创最新数据显示,企业库存在74.1万吨,同比高50万吨以上。高供应将压制尿素情绪上涨的高度。

需求端暂不支持持续上涨

从需求端来看,暂不支持持续上涨。一方面,农业夏季需求已经结束,且秋季农业肥以高磷肥为主,尿素用量会明显偏低;另一方面,复合肥秋季生产尚未完全展开,最新数据显示,复合肥开工率仅在24%左右,同时复合肥秋季生产原料可用氯化铵代替尿素,也会减少尿素用量,而其他工业需求整体表现一般。综合来讲,需求端暂时并不支持行情持续上涨。

整体来看,尿素供应端暂不支撑产能的退出配资行情最新消息,需求端缺少长期有效支撑。因此,尿素此轮由“反内卷”带来的上涨行情,空间或相对有限。不过,后期仍有一定变数:一是煤炭价格是否会大幅反弹带来成本抬升,二是出口端是否会在未来持续发力。

胜亿配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯